2008-2026

及时 · 专业 · 真诚

及时 · 专业 · 真诚

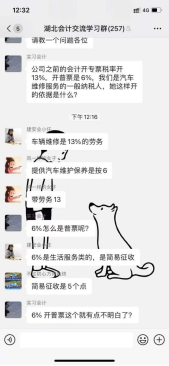

有用户在微信群里提问:“汽车维修开6%的发票对吗?”

大家的讨论是这样的:

既有说要开6%的,又有说要开5%简易计税的,还有说不能开普票的……

细细想来,大家之所以会出现这样的问题,是因为对增值税应税劳务或服务的分类不清晰,在营改增之前,增值税应税业务分为“销售货物、加工修理修配劳务”,但是营改增以后将增值税应税服务纳入征税范围。

“销售货物”其实很好区分,难的是“加工修理修配劳务”与“应税服务”,所以才导致开具发票时税率和税收编码选择不正确。

要搞清楚这个问题其实也简单,抓住一下三个问题即可:

1、汽车维修是否属于“加工修理修配劳务”?

2、汽车维修的小规模纳税人能否开具5%简易计税的发票?

3、汽车维修的一般纳税人能否开具5%简易计税的发票?

1、要想搞清楚第一个问题,咱们应该先明确什么是“加工修理修配劳务”?

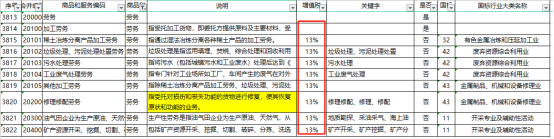

在税收分类编码表“税收分类编码”栏搜索“商品和服务”后发现,劳务的税率只有13%(当然,这只是针对一般纳税人来说的,小规模纳税人仍然可以按照简易计税来计算)。

税收分类编码表对加工修理修配的解释为:指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

显然,提问中“汽车维修”是属于修理修配劳务这个范畴的,所以一般纳税人可以开具13%税率的发票,并且既可以是专票也可以是普票。

2、营改增后,小规模纳税人税率/征收率再也不是只有3%了,而是有两种:3%和5%。但是5%的部分只对营改增新并入的应税服务有影响,对原加工修理修配劳务没有影响,所以加工修理修配劳务的小规模纳税人只能开具3%征收率的发票。

所以如果是汽车维修小规模纳纳税人的话,可以开具3%的征收率发票,同样既可以是专票也可以是普票。

3、一般纳税人简易计税的是否有汽车维修适用5%的情况?

一般纳税人简易计税也分为3%和5%的情形,其中适用5%征收率的有:销售不动产、出租不动产及土地、转让土地使用权、不动产融资租赁、劳务派遣服务及安全保护服务、人力资源外包服务、试点前开工的一级公路、二级公路、桥、闸通行费、房地产企业销售自行开发的房地产老项目、房地产企业出租自行开发的房地产老项目。

由此可见,一般纳税人简易计税适用5%征收率的情形并不包括修理修配劳务。

总结如下:

|

|

应税项目 |

一般纳税人 |

小规模纳税人 |

|

汽车维修 |

修理修配劳务 |

13%的专票或普票 |

3%的专票或普票 |

所以问题中所说6%税率、5%简易征收率、不能开普票的说法都是不对的。为了避免错误,大家一定要细心开票哦~

端午节快乐 端午/农历五月初五端午将至,艾香飘溢,菖蒲摇曳龙舟飞奔,粽香弥漫,祝福传递端午节,是中华民族的传统节日之一也是一个祈求安康的日子在这个特别的节日里让我们共同祝愿身体健康心情愉快,家庭幸福,生活美满 /端午节的来历/ 相传古时楚国百姓不舍得贤臣屈原投江死去,为避免屈原肉身葬身鱼腹,人们自发荡舟江河以驱散鱼群,并投米团入江中以求得屈原肉身的保全。...

4月28日,温州市教育教学研究院主办的温州市中职财经类教研基地暨技能教学研讨会在温州二职举行,本次研讨会以“四叶草·数智化背景下中职财经类专业技能教学”为主题,旨在推动中职财经类专业教育于数智化技术的深度融合。 我司用友畅捷通高级顾问朱超经理和技术总监严周冰领衔等专家团队,为温州中职教育带来了前沿的企业数智化知识和实践经验。首先,朱超...

专业提供:用友软件| 用友T3| 用友T6| 用友T+| 用友U8| 致远oa| 用友CRM| 用友HR

Copyright © 绍兴用友 2011-2024 All Right Reserved.

浙公网安备 33069902000261号 浙ICP备16018891号

浙公网安备 33069902000261号 浙ICP备16018891号

备案号:浙ICP备16018891号