2008-2026

及时 · 专业 · 真诚

及时 · 专业 · 真诚

近日,很多个人户老板反映,已收到税务部门的通知需从定期定额征收、核定征收,改为查账征收。

据悉,比如有个体户因为2023年度有其中1个季度开票超30万元或行业认定为机械、建筑行业、法人同时担任企业法人等原因,2024年度不再继续延续个体工商户定期定额征收、核定征收,改为查账征收。税务部门要求其自2024年4月1日起在申报期内自行按季度申报增值税,经营所得个人所得税,依法诚信办理退(补)税并建账。

还有老板因为2023年4个季度取开票数和季度定额数中高的合计大于120万或者负责人同时担任其它查账征收单位法定代表人,2024年1月1日起实行自行聘请会计建帐和纳税申报。

近日,国家税务总局长春市多个区县税务局发布终止定期定额文书送达公告,公告称,依据《个体工商户建账管理暂行办法》,《个体工商户税收定期定额征收管理办法》规定,超2万户纳税人已不符合个体工商户税收定期定额管理条件,现决定自2024年1月1日起终止单位的定期定额征收方式。终止定期定额后,单位征收方式转为查账征收。请单位严格按照有关规定,及时、足额申报缴纳相关税款。

各地发布最新政策

取消核定征收!

此前,江苏省税务局发布《关于下发“个体双定户大额超开”专项应对任务的通知》,进一步规范个体工商户定期定额管理。

其中主要对两项内容作出调整。

其一,关于“定额超过15万元的个体工商户”,新规指出,自2022年1月1日起,对于个体工商户自行申请或主管税务机关依职权调整使得定额超过15万元的,不再采用定期定额征收方式;对于目前定额核定已经超过15万元的个体工商户,将根据市局下发的数据(截止3月31日全市定额核定超过15万元清册),来审核确认辖区内定额核定超过15万元的个体工商户情况后,逐户审核上述个体工商户在2022年期间是否存在连续三个月及以上月份经营额低于核定定额30%的情形,若存在,依纳税人申请可调整定额,调整后的定额参照连续月份经营额之和的平均数;而若上述个体工商户在调整定额后仍超过15万元的,不再采用定期定额征收方式。

其二,对于“累计销售额超过180万元的个体工商户”,新规指出,2022年1月1日起,对于已经采用定期定额征收方式,一个纳税年度内累计销售额超过180万元的个体工商户,不再采用定期定额征收方式。

无独有偶,不只是江苏税务局要求个体工商户不再采用定期定额征收,随着税收现代化服务的不断推进,核定征收程序流于形式,核定的税额未能反映企业的实际纳税能力,造成国家税源的损失,其他各地税务机关也开始逐渐取消核定征收!

1、黑龙江大庆税务局

国家税务总局大庆市税务局发布,自2022年4月1日起,对目前采取核定征收的月销售额超10万元的个体工商户,实行查账征收。对新办个体工商户符合规定范围的,一律实行查账征收。

2、海南定安税务局

同日,海南省定安税务局发布了同样的消息,针对存量个体工商户经营收入达到建账标准且月均收入超过10万元以上的16户个体工商户,积极引导其按查账征收方式申报纳税。(现页面关闭,等待最新调整政策)

3、其他税务局

除了上述两个税务局发布公告外,目前为止,全国各地核定征收的政策都在收紧,像上海、山东、浙江 、贵州、福建、湖北等地,已经在逐渐取消核定征收政策。

比如上海,早在2021年,就有消息称取消新设企业核定征收,已经办好核定征收的一般纳税人企业,2021年起全部改为查账征收。

再比如山东,23年8月份也发布公告,将3138户纳税人有定期定额征收方式全部转为查账征收!

什么是个体户核定征收?

那到底什么是个体户的核定征收?对于这个问题,可能有些人不太了解,三哥比较系统的解释一下。

对于个体户个人所得税的征收方式,有查账征收和核定征收两种。核定征收又主要包括定期定额(定额征收)、核定应税所得率和核定应税所得额三种方式。

查账征收

“查账计税”或“自报查账”,查账征收是由经营者根据账本记述,先自主计算缴纳,过后经税务局查账核查,若有不符合时,可多退少补。

这类征收方法主要对已创建财务会计账簿,财务会计记录详细的企业选用。这类征收方法适用账本、凭证、成本核算规章制度比较完善,可以根据实际情况来计算,体现生产运营成效,恰当计算应缴税额的纳税人。

核定征收

对于个体户核定征收,常用的是定期定额和核定应税所得率

好生意

查账征收比较好理解,就是以账务为基础来申报缴纳个人所得税,而核定征收,则是你没有账,或者账目核算不清楚,税务局通过一定的方法来给你核税。

定期定额

定期定额就是对个体户在一定的经营地点、一定的经营范围内,一定的期限内的应纳税经营额或所得额进行核定。

一般而言,税务局都会在网上公示定额标准:个体户的名字、经营的地方、业主的名字、核定的有效期、核定的经营额、核定的税额,一目了然。

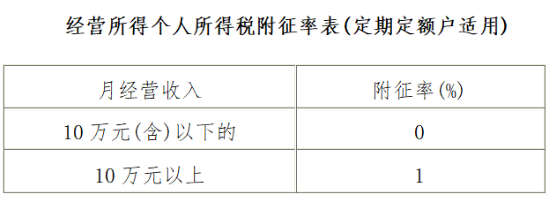

有的地方个人所得税定期定额月度不超3万(季度9万),个税是0。有的地方,月度不超10万(季度30万),个税是0。如果超过了,就按不含增值税的收入额乘以附征率计算缴纳个人所得税。

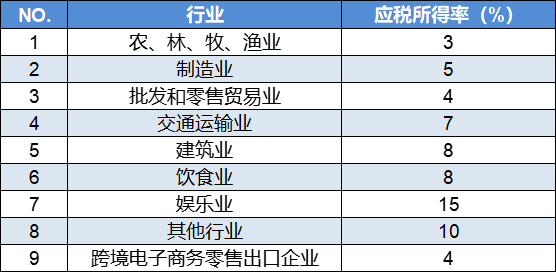

核定征收所得率,则一般需要个体户能够核算清楚收入,然后税务局给一个核定所得率,计算出应纳税所得额,再根据税率表计算个税。这个应税所得率,各地不同,具体以当地公布的为准。比如下图就是某个地方的应税所得率:

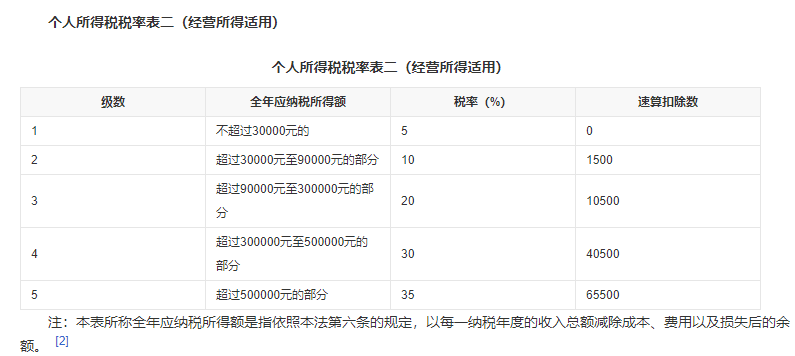

在不考虑税收优惠的情况下,比如三哥公司适用的应税所得率是8%,在2023年第一季度收入额为20万。那么应税所得额就是20*8%=1.6万,然后根据税率表计算出个税,填表(经营所得A表)预缴个税。

注册个体工商户非常适合下面这些行业:

现代服务业:包含但不限于设计、翻译、培训、中介、租赁、企业管理、企业咨询等没有成本,或者成本较低,以实际产品、内容、服务为主的第三产业。

建筑业:包含建筑施工,建筑设计,建筑劳务等上下游或相关联的产业链,较难获取成本票,利润虚高。

科技业:软件开发、网络科技、技术服务、市场营销等。

商贸业:各类产品销售、零售、批发、租赁等。

为什么大家喜欢核定征收?

最为主要的两个原因就是操作简单,交税少。

操作简单方面:对于核定的个体户,基本都是未达到建账标准或者只需要简易记账就行。

交税少方面:核定不需要成本票,而很多企业最为头疼的就是缺成本票。而且,定期定额还能享受一些优惠政策的加持。有的地方,甚至个体户年收入额超百万,在不开专票的情况下,都基本不用交税。

核定征收的企业可以不用缴纳企业所得税,只需缴纳个人所得税、适用的税率特别低,而且是阶梯式税率,赚的越多,交税越少、企业可以通过核定征收合理纳税,让企业产生更高的利润、为股东分红时,不用缴纳20%的个人所得税,只需要缴纳个人生产经营所得税、增值税以及附加税,完税后就可以正常的公转私了。

核定征收适用的对象

定价转移:公司利润高,配套使用个独,作为公司业务合作对象

业务转移:直接将现有业务转移到个独来进行,享受个独的低税率优惠

工资代发(工资/劳务/提成奖金等):改变收入类型,由工资收入、劳务收入、提成奖金收入变为经营所得收入,从而享受低税率。(比如:高管、股东、自由职业者、高净值人群、网红、演艺体育明星、讲师、、专业顾问、设计师、律师、私募管理人、基金经理等

好生意

需要提醒 定期定额个体户的是,根据规定,如果实际销售额低于应纳税经营额的,以应纳经营额和核定税率,来进行交税。如果实际销售额超过应纳税经营额,则需要以实际的销售额和核定税率,来计算缴纳税款。

定期定额的个体户需要根据实际经营的情况,主动、如实地进行申报纳税,否则可能给自身带来一定的涉税风险。

从税务局公布的税案来看,每年都有不少个体户因为实际收入额超过了定额,但没有按规定在申报期限内申报(没有如实申报),被认定为偷税被罚的。

最后,以上内容仅供参考,不作为实务操作依据。由于个体户核定征收各地情况差异比较大,具体规定请以当地为准。

取消核定后

两类人影响最大

核定征收是一种粗放的管理方式,适用的情形,《征管法》早有规定,通俗来讲有 2 类:

(1)没有建账的;

(2)建了账,但税务机关不相信的。

01税收永远是明星网红绕不过去的问题。

当前直播平台和网红的合作方式主要有4种合作模式:

(1)与和平台直接签约,成为直播平台的员工,收入按工资薪金纳税。

(2)网红单独成立工作室。

(3)经纪人协调网红在平台直播。

(4)网红直接直播。

就具体纳税方式来说,网红所得无非是按工资薪金、劳务报酬和个体工商户生产经营所得税缴纳个人所得税。

尽管工资薪金所得和劳务报酬所得在个人所得税计算上稍有差异,但由于两者都是综合所得税,其个人所得税税率是一样的,税率最高可以达到45%。

而个体工商户生产经营所得最高税率为35%,按某地的方式采取核定征收个人所得税税负可能降到约3.5%。

举一个例子:某网红取得劳务报酬收入1000万(假定无其他收入和扣除项),则应缴纳的个人所得税=(收入-6万)*税率-速算扣除数=(1000-6)*35%-8.592=339.31万。

如果成立个人独资企业的工作室,采取核定征收方式缴纳的个人所得税=收入*应税所得率*税率=1000*10%*30%-4.05=25.95万。

所以当个人所得税核定征收政策取消后,网红个人所得税税负将大幅上涨。

02一些高管工资的个人所得税税负较高,为了降低税负,通过成立个人独资企业或合伙企业,由该类企业以提供劳务(含咨询劳务)的方式给自己所任职的企业,并开具增值税发票给自己所任职企业作为成本列支。

而成立的用于避税的个人独资企业或合伙企业则采取核定征收的方式缴纳个人所得税,大幅度降低个人所得税税负。

但这类操作方式风险极大,因为此类高管实际上从事的工作并非劳务报酬性质的工作,而按照个人所得税法规定,劳务报酬所得和工资、薪金所得概念上差异极大。

由于高管工作性质,人为将工资薪金所得税转化为劳务报酬所得,即使在发票表象合规的基础上,也无法掩盖其下工资薪金的真实性质,极易给自己带来风险。

03一些公司,因各种原因无法取得合规的成本发票。

为了解决此部分实际发生的成本列支问题,部分公司通过成立个人独资企业或合伙企业模式,对外开具发票,供下游企业或集团内部企业列支费用。

而个人独资企业或合伙企业则采取核定征收方法,在既满足下游企业取得合规发票税前扣除的基础上,又能降低本环节的税负。

这类企业操作,需要考虑业务的真实性问题,否则极易构成虚开增值税专用发票,随着与虚开发票的严格管控,往往无法节税,还会给自己带来牢狱之灾。

04一些企业或个人采取上市前在这些地方成立持股平台,待公司上市后进行股权转让,以享受对股权转让核定征收个人所得税的优惠。

但实则该操作方式风险极大:持股平台设立到公司上市后股票解禁往往长达几年,根本无法保障核定征收政策不发生变化。

更重要的是,国家明确禁止对股权转让采取核定征收。因此该方式在国家宏观政策下,已经越来越少被投资圈采纳。

05一些空壳公司注册在核定征收区域,通过虚开增值税专用发票,将正常运营企业的收入“替换/转移”到实行核定征收的个人独资企业或合伙企业。

该种方式极可能构成虚开增值税专用发票罪,给相关人员带来刑事追责。

需要注意的是,市场监管总局统计显示,截至2023年1月,我国市场主体达1.7亿户,其中全国登记在册个体工商户达1.14亿户,约占市场主体总量三分之二,带动近3亿人就业。

个体户对国内经济贡献很大,同时,存在着滥用核定征收,例如之前知名度比较高的顶流主播,被税务局罚款13.41亿,偷逃税额高达6.43亿。当然,这个并不是个例,很多个体户闻到这个味后,即便有能力建账和正常申报纳税,但为了“省钱”,也会想方设法去蹭核定优惠。而且很多地方或者园区,为了招商引资,也会针对某些行业或者企业,给出比较好的核定征收优惠,吸引企业入驻。甚至衍生出很多“税筹大师”和机构,专门提供这样的服务。

目前,核定征收持续收紧已经是大趋势,大家也要及时管控好自身的风险。

素材来源:新税网、财叔税课堂、税政第一线、国家税务总局、每日言税、梅松讲税、税筹圈、网络等。如有不妥,联系删除,本文仅学习交流之目的。

端午节快乐 端午/农历五月初五端午将至,艾香飘溢,菖蒲摇曳龙舟飞奔,粽香弥漫,祝福传递端午节,是中华民族的传统节日之一也是一个祈求安康的日子在这个特别的节日里让我们共同祝愿身体健康心情愉快,家庭幸福,生活美满 /端午节的来历/ 相传古时楚国百姓不舍得贤臣屈原投江死去,为避免屈原肉身葬身鱼腹,人们自发荡舟江河以驱散鱼群,并投米团入江中以求得屈原肉身的保全。...

4月28日,温州市教育教学研究院主办的温州市中职财经类教研基地暨技能教学研讨会在温州二职举行,本次研讨会以“四叶草·数智化背景下中职财经类专业技能教学”为主题,旨在推动中职财经类专业教育于数智化技术的深度融合。 我司用友畅捷通高级顾问朱超经理和技术总监严周冰领衔等专家团队,为温州中职教育带来了前沿的企业数智化知识和实践经验。首先,朱超...

专业提供:用友软件| 用友T3| 用友T6| 用友T+| 用友U8| 致远oa| 用友CRM| 用友HR

Copyright © 绍兴用友 2011-2024 All Right Reserved.

浙公网安备 33069902000261号 浙ICP备16018891号

浙公网安备 33069902000261号 浙ICP备16018891号

备案号:浙ICP备16018891号